いわゆる老後のお金問題。

定年までに数千万円の貯蓄が必要になると言われています。

- 年金をいくらもらえるのか?

- いくら貯金が必要なのか?

- そのお金を本当に作らなくてはいけないのか?

年金の種類によって必要な老後資金は違いますが、ざっくり見積もった感じでは次のようになります。

| 年金種別 | 単身(30年) | 夫婦(30年) |

|---|---|---|

| 国民年金(満額) | 4,680万円 | 4,320万円 |

| 国民年金(半額) | 6,120万円 | 6,480万円 |

| 厚生年金(年収300万台) | 2,160万円 | 1,440万円 |

| 厚生年金(年収500万台) | 1,440万円 | 720万円 |

| 厚生年金(年収700万台) | 貯蓄扶養 | |

このお金をアフィリエイトで作った方が楽じゃない?といったお話です。

なぜ老後資金が必要なのか?

年金収入だけでは老後の生活ができません。

日本年金機構が公表しているデータが公表している年金受給額は次のようになっています。

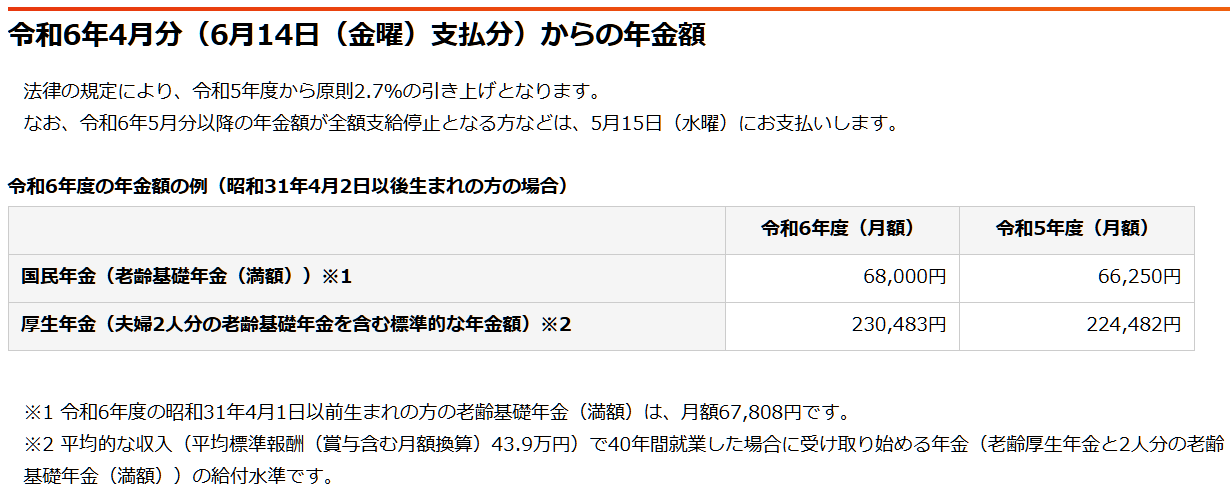

国民年金

国民年金を満額(40年)払った場合の年金受給額は6.8万円です。夫婦二人とも国民年金の場合は13.6万円の受給額になります。

国民年金を満額払っていない場合や、免除申請をしている場合は、上記金額を下回ります。

厚生年金

厚生年金は、収入に応じて受給額が変わる仕組みになっており、給料が多い人は納付する社会保険料が高い代わりにもらえる年金が多くなります。

厚生年金+老齢基礎年金(満額で年79.5万)が年金受給額になります。

厚生年金は収入に応じて細かく等級が分けられていますので、自分がどの等級になるのかは下記表をご覧ください。なお、データは40年継続して厚生年金を支払い続けた場合にもらえる年金支給額の一覧になります。

例えば、ボーナスなしの月給30万円のサラリーマンの場合は、19等級になりますので、40年払い続けた場合は、厚生年金(815,573円)+老齢基礎年金(795,000円)で1,610,573円(一月あたり134,214円)の年金がもらえる計算になります。

| 等級 | 報酬月額 | 厚生年金 | 厚生年金+老齢基礎年金(79.5万) |

|---|---|---|---|

| 1 | ~ 93,000 | 231,517 | 1,026,517 |

| 2 | 93,000 ~ 101,000 | 257,826 | 1,052,826 |

| 3 | 101,000 ~ 107,000 | 278,873 | 1,073,873 |

| 4 | 107,000 ~ 114,000 | 299,920 | 1,094,920 |

| 5 | 114,000 ~ 122,000 | 320,967 | 1,115,967 |

| 6 | 122,000 ~ 130,000 | 342,014 | 1,137,014 |

| 7 | 130,000 ~ 138,000 | 363,061 | 1,158,061 |

| 8 | 138,000 ~ 146,000 | 384,108 | 1,179,108 |

| 9 | 146,000 ~ 155,000 | 407,786 | 1,202,786 |

| 10 | 155,000 ~ 165,000 | 434,095 | 1,229,095 |

| 11 | 165,000 ~ 175,000 | 460,404 | 1,255,404 |

| 12 | 175,000 ~ 185,000 | 486,713 | 1,281,713 |

| 13 | 185,000 ~ 195,000 | 513,022 | 1,308,022 |

| 14 | 195,000 ~ 210,000 | 552,485 | 1,347,485 |

| 15 | 210,000 ~ 230,000 | 605,102 | 1,400,102 |

| 16 | 230,000 ~ 250,000 | 657,720 | 1,452,720 |

| 17 | 250,000 ~ 270,000 | 710,338 | 1,505,338 |

| 18 | 270,000 ~ 290,000 | 762,955 | 1,557,955 |

| 19 | 290,000 ~ 310,000 | 815,573 | 1,610,573 |

| 20 | 310,000 ~ 330,000 | 868,190 | 1,663,190 |

| 21 | 330,000 ~ 350,000 | 920,808 | 1,715,808 |

| 22 | 350,000 ~ 370,000 | 973,426 | 1,768,426 |

| 23 | 370,000 ~ 395,000 | 1,039,198 | 1,834,198 |

| 24 | 395,000 ~ 425,000 | 1,118,124 | 1,913,124 |

| 25 | 425,000 ~ 455,000 | 1,197,050 | 1,992,050 |

| 26 | 455,000 ~ 485,000 | 1,275,977 | 2,070,977 |

| 27 | 485,000 ~ 515,000 | 1,354,903 | 2,149,903 |

| 28 | 515,000 ~ 545,000 | 1,433,830 | 2,228,830 |

| 29 | 545,000 ~ 575,000 | 1,512,756 | 2,307,756 |

| 30 | 575,000 ~ 605,000 | 1,591,682 | 2,386,682 |

| 31 | 605,000 ~ 635,000 | 1,670,609 | 2,465,609 |

| 32 | 635,000 ~ | 1,710,072 | 2,505,072 |

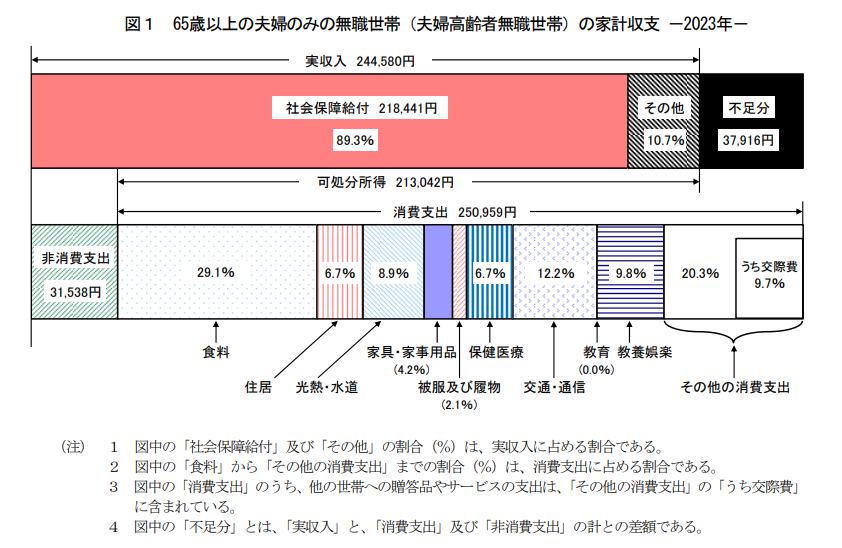

一般的な老後の収支

総務省統計局が発表した「家計調査報告(家計収支編)2023年(令和5年)平均結果の概要」によると、65才以上の無職夫婦の家計支出は収入が約25万、税金(非消費支出)を含んだ支出が約28万円となっており、収入が毎月約4万円不足しています。

老後にお金がいくらあればいいのか

人それぞれ、働き方によって年金事情は違いますので、自分の場合いくら必要なのかが分かりにくいです。

年金は自営業者とサラリーマンで大きな差がありますし、年金の加入状況によっても変わってきますので、いくつか例を出して計算してみましょう。

退職金の有無、単身と夫婦で変わってきます。また、40年間満額払ったのかでも変わってきますので、あくまでも例としてお考えください。

- 国民年金

- 国民年金を満額払った自営業者

- ちゃんと国民年金を払っていない人

- 厚生年金

- 年収300万円台のサラリーマン

- 年収500万円台のサラリーマン

- 年収700万円台のサラリーマン

国民年金:国民年金を満額払った自営業者

40年間国民年金を満額払った人がもらえる年金額は、単身の場合で月に6.8万円、夫婦の場合で13.6万円です。

- 単身世帯の毎月の支出を20万とすると約13万円の不足となり、年間で約156万円の不足。

- 夫婦世帯(奥さんの老齢基礎年金がある)の毎月の支出を25万とすると約12万円の不足となり、年間で約48万円の不足。

| 年数 | 単身(支出20万) | 夫婦(支出25万) |

|---|---|---|

| 10年 | 1,560万円 | 1,440万円 |

| 20年 | 3,120万円 | 2,880万円 |

| 30年 | 4,680万円 | 4,320万円 |

国民年金:ちゃんと国民年金を払っていない人

真面目に年金を払ってきた人(夫婦世帯)でも、老後30年で4,104万円の資金が必要になるのですから、不払い期間のある人は、当然もらえる年金額は減ります。

何らかの事情があり、20年分の年金しか納めてこなかった場合、満額の半分しか受け取れないため、次のような計算になります。

- 単身世帯の毎月の支出を20万とすると約17万円の不足となり、年間で約204万円の不足。

- 夫婦世帯(奥さんの老齢基礎年金がある)の毎月の支出を25万とすると約18万円の不足となり、年間で約216万円の不足。

| 年数 | 単身(支出20万) | 夫婦(支出25万) |

|---|---|---|

| 10年 | 2,040万円 | 2,160万円 |

| 20年 | 4,080万円 | 4,320万円 |

| 30年 | 6,120万円 | 6,480万円 |

厳密には、奥さんが満額国民年金を払っているケースもありますが、計算を簡単にするために、同期間で計算しています。

厚生年金:年収300万円台のサラリーマン

40年サラリーマンとして税金を納めて来た場合、老齢基礎年金(満額で年79.5万)はもらえると思いますので、その前提で計算します。

20等級(毎月の給料が310,000 ~ 330,000程度)の場合、一月あたり約14万円の年金がもらえます。

- 単身世帯の毎月の支出を20万とすると約6万円の不足となり、年間で約72万円の不足。

- 夫婦世帯(奥さんの老齢基礎年金がある)の毎月の支出を25万とすると約4万円の不足となり、年間で約48万円の不足。

| 年数 | 単身(支出20万) | 夫婦(支出25万) |

|---|---|---|

| 10年 | 720万円 | 480万円 |

| 20年 | 1,440万円 | 960万円 |

| 30年 | 2,160万円 | 1,440万円 |

厚生年金:年収500万円台のサラリーマン

24等級(毎月の給料が395,000 ~ 425,000程度)の場合、一月あたり約16万円の年金がもらえます。

- 単身世帯の毎月の支出を20万とすると約4万円の不足となり、年間で約48万円の不足。

- 夫婦世帯(奥さんの老齢基礎年金がある)の毎月の支出を25万とすると約2万円の不足となり、年間で約24万円の不足。

| 年数 | 単身(支出20万) | 夫婦(支出25万) |

|---|---|---|

| 10年 | 480万円 | 240万円 |

| 20年 | 960万円 | 480万円 |

| 30年 | 1,440万円 | 720万円 |

厚生年金:年収700万円台のサラリーマン

30等級(毎月の給料が575,000 ~ 605,000程度)の場合、一月あたり約20万円の年金がもらえます。

- 単身世帯の毎月の支出を20万とすると不足はしない。

- 夫婦世帯(奥さんの老齢基礎年金がある)の毎月の支出を25万とすると約2万円の余剰金が生まれる。

老後の貯蓄は必要ない。

ここまでのまとめ

老後に必要な貯蓄額をまとめます。

単身世帯の支出で20万、夫婦世帯の支出で25万として計算しました。

退職金は考慮していません。

| 年金種別 | 単身(30年) | 夫婦(30年) |

|---|---|---|

| 国民年金(満額) | 4,680万円 | 4,320万円 |

| 国民年金(半額) | 6,120万円 | 6,480万円 |

| 厚生年金(年収300万台) | 2,160万円 | 1,440万円 |

| 厚生年金(年収500万台) | 1,440万円 | 720万円 |

| 厚生年金(年収700万台) | 貯蓄扶養 | |

老後資金の作り方

人によって必要な老後資金に大きな差があることが分かりました。

- 厚生年金の人は、2,000万円程度の老後資金。

- 国民年金の人は、5,000万円前後の老後資金。

特に贅沢をするわけでもなく、毎月25万前後の生活をするだけでこれだけのお金が必要になります。

どうやってお金を作れば良いのか

厚生年金の人は、老後までに2,000万円の貯蓄を作る必要があります。

今から着手するとして、あなたに残された年数がどれだけあるのか分かりませんが、2,000万円を作るには時間がかかります。

| かける年数 | かかる月数 | 一月あたりに必要なお金 |

|---|---|---|

| 40年 | 480ヶ月 | 4.1万円 |

| 30年 | 360ヶ月 | 5.5万円 |

| 20年 | 240ヶ月 | 8.3万円 |

| 10年 | 120ヶ月 | 16.6万円 |

あなたが20代なら、今から毎月絶対に4.1万円を貯金し続ければ、40年後には2,000万円の貯蓄を作れています。

あなたが40代なら、これから20年間毎月8.3万円を貯金し続けて、やっとこさ2,000万円です。

おそらく、毎月そんな大金を貯金する余裕はないはずです。

お金を稼ぐ方法

お金を作る方法はいくつかありますが、老後資金と言えば新NISAが有名ですね。

他にはアフィリエイト、転売ビジネス、投資や投機があります。

投資関連は損失を抱える可能性がありますので、遊びの延長戦なら問題はないでしょうが、将来設計に使うのは少々危険です。

転売ビジネスも売れれば良いですが、大量に在庫を抱えてしまうリスクがありますので、ビジネスセンスが必要です。

総合的に考えて、アフィリエイトを私はお勧めします。

実際、私はアフィリエイトで毎月60~80万円の報酬が10年近く発生し続けているので、私のようにアフィリエイトで稼げるようになると、老後資金の心配は無くなります。

あなたが定年までに2,000万円以上のお金を作れるのなら、どんな方法を使ってでも稼いでしまえば問題はありません。

ただし、普通の人がリスクなく稼げるビジネスはアフィリエイトくらいしか思い当たりません。

| かける年数 | かかる月数 | 一月あたりに必要なお金 |

|---|---|---|

| 40年 | 480ヶ月 | 4.1万円 |

| 30年 | 360ヶ月 | 5.5万円 |

| 20年 | 240ヶ月 | 8.3万円 |

| 10年 | 120ヶ月 | 16.6万円 |

この条件を満たせるビジネス。

アフィリエイトなら前倒しで貯蓄を作ることができます。

もちろん、アフィリエイトも簡単ではありませんので、誰でも稼げるという話ではありませんが、上記条件をクリアーするためにアフィリエイトが最適だと私は考えているだけです。

確実に来る自分の老後の話です。

真剣に取り組んで損はないと思います。

コメント